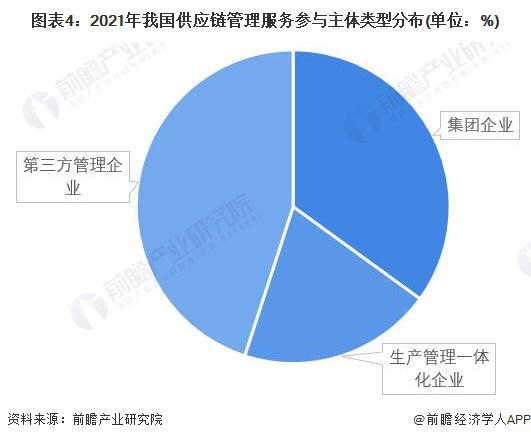

2022年,中國供應(yīng)鏈管理服務(wù)行業(yè)在復(fù)雜多變的全球經(jīng)濟環(huán)境中展現(xiàn)出韌性與活力。隨著數(shù)字化轉(zhuǎn)型的深化與產(chǎn)業(yè)鏈升級的加速,行業(yè)競爭格局呈現(xiàn)出多層次、差異化的發(fā)展態(tài)勢。本文將從市場份額、企業(yè)梯度排行及競爭力評價三個維度,深入剖析行業(yè)現(xiàn)狀。

一、行業(yè)競爭格局與市場份額

中國供應(yīng)鏈管理服務(wù)市場集中度逐步提升,頭部企業(yè)憑借資源整合能力和技術(shù)優(yōu)勢占據(jù)主導(dǎo)地位。根據(jù)2022年數(shù)據(jù),市場份額前五的企業(yè)合計約占整體市場的35%,其中順豐控股、京東物流、菜鳥網(wǎng)絡(luò)位居前列,分別占據(jù)約9%、8%和7%的市場份額。這些企業(yè)通過構(gòu)建智慧物流網(wǎng)絡(luò)、深化供應(yīng)鏈金融等服務(wù),持續(xù)擴大市場影響力。區(qū)域性中小企業(yè)則在細分領(lǐng)域?qū)で笸黄疲纬苫パa競爭格局。

二、企業(yè)梯度排行

基于企業(yè)規(guī)模、服務(wù)覆蓋及創(chuàng)新能力,行業(yè)企業(yè)可分為三大梯度:

- 第一梯隊:以順豐控股、京東物流、菜鳥網(wǎng)絡(luò)為代表,具備全國性網(wǎng)絡(luò)布局和全鏈條服務(wù)能力,年營收均超千億元。

- 第二梯隊:包括中外運、中儲股份等國有企業(yè),以及怡亞通、飛馬國際等上市企業(yè),聚焦特定行業(yè)或區(qū)域,年營收在百億至千億之間。

- 第三梯隊:多為區(qū)域性服務(wù)商及新興科技公司,如準(zhǔn)時達、易倉科技等,通過專業(yè)化服務(wù)或技術(shù)創(chuàng)新切入市場,年營收通常在百億元以下。

三、企業(yè)競爭力評價

企業(yè)競爭力主要體現(xiàn)在以下方面:

- 技術(shù)驅(qū)動能力:頭部企業(yè)加大AI、物聯(lián)網(wǎng)、區(qū)塊鏈等技術(shù)投入,實現(xiàn)供應(yīng)鏈可視化與智能化管理。例如,京東物流的“亞洲一號”智能倉庫已成為行業(yè)標(biāo)桿。

- 資源整合效率:順豐控股通過收購嘉里物流補齊國際網(wǎng)絡(luò),增強跨境供應(yīng)鏈服務(wù)能力。

- 客戶定制化服務(wù):菜鳥網(wǎng)絡(luò)依托阿里生態(tài),為電商企業(yè)提供端到端定制解決方案。

- 可持續(xù)發(fā)展:ESG(環(huán)境、社會與治理)理念逐步融入供應(yīng)鏈體系,綠色物流成為競爭新維度。

中國供應(yīng)鏈管理服務(wù)行業(yè)將加速向數(shù)字化、柔性化方向演進。企業(yè)需持續(xù)優(yōu)化運營效率、拓展全球化布局,并在碳中和目標(biāo)下探索綠色供應(yīng)鏈模式,以在激烈競爭中保持領(lǐng)先地位。